Python で資本資産価格モデルを実装します。

資本資産価格モデル(しほんしさんかかくモデル、英:Capital Asset Pricing Model,CAPM、シーエーピーエム、キャップエム)とは、金融資産の期待収益率のクロスセクション構造を記述するモデル。 出典: フリー百科事典『ウィキペディア(Wikipe...

yottagin.com

2020-03-21 16:20

個別資産として バークシャーハサウェイ(BRK-A)、マーケット全体として S&P500 index ( ^GSPC )を使います。

無リスク資産の収益率は 2% で固定し簡略化します。

import datetime

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

import scipy.optimize

from pandas_datareader import data as pdr

import yfinance as yf

import requests_cache

# override pandas_datareader

yf.pdr_override()

# casche for downloaded data

expire_after = datetime.timedelta(days=3)

session = requests_cache.CachedSession(cache_name='cache', backend='sqlite', expire_after=expire_after)

# '^GSPC' is S&P 500 index ticker

STOCKS = ['BRK-A', '^GSPC']

START = pd.to_datetime('2010-01-01')

END = pd.to_datetime('2020-01-01')

RISK_FREE_RATE = 0.02

情報の取得と月次リターン

情報の取得

yahoo finance から日次の調整終値を取得します。

以下と同じです。

Python で現代ポートフォリオ理論に基づいた最適な資産配分を計算します。

バークシャーハサウェイの2020年2月ポートフォリオ上位6銘柄を使います。

バークシャーハサウェイ(BRK)の最新ポートフォリオ 銀行株売られる

クラ...

yottagin.com

2020-03-19 15:04

import datetime

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

import scipy.optimize

from pandas_datareader import data as pdr

import yfinance as yf

import requests_cache

# override pandas_datareader

yf.pdr_override()

# casche for downloaded data

expire_after = datetime.timedelta(days=3)

session = requests_cache.CachedSession(cache_name='cache', backend='sqlite', expire_after=expire_after)

# '^GSPC' is S&P 500 index ticker

STOCKS = ['BRK-A', '^GSPC']

START = pd.to_datetime('2010-01-01')

END = pd.to_datetime('2020-01-01')

RISK_FREE_RATE = 0.02

def download_data_adjclose(stocks):

data = pdr.get_data_yahoo(stocks, start=START, end=END)['Adj Close']

return data

if __name__ == '__main__':

data = download_data_adjclose(STOCKS)

print(data.head())

print(data.tail())

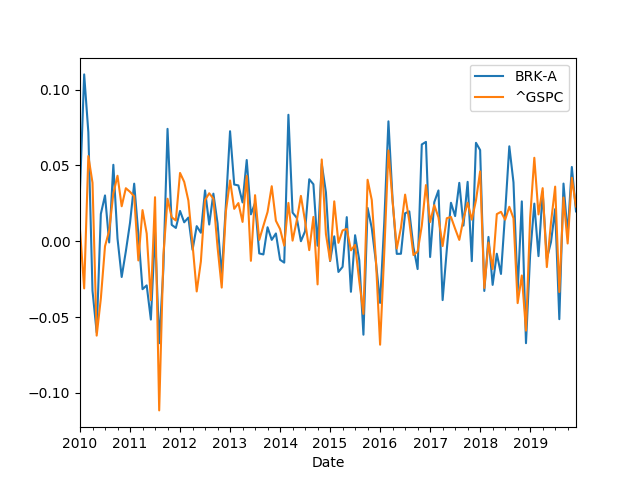

月次リターンの計算

日次の調整終値から月次リターンを計算します。

まずは、pandas の resample を使い、日次調整終値から月次の平均調整終値を計算します。

pandasで時系列データをリサンプリングするresample, asfreq

その後、対数収益率を計算します。

import datetime

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

import scipy.optimize

from pandas_datareader import data as pdr

import yfinance as yf

import requests_cache

# override pandas_datareader

yf.pdr_override()

# casche for downloaded data

expire_after = datetime.timedelta(days=3)

session = requests_cache.CachedSession(cache_name='cache', backend='sqlite', expire_after=expire_after)

# '^GSPC' is S&P 500 index ticker

STOCKS = ['BRK-A', '^GSPC']

START = pd.to_datetime('2010-01-01')

END = pd.to_datetime('2020-01-01')

RISK_FREE_RATE = 0.02

def download_data_adjclose(stocks):

data = pdr.get_data_yahoo(stocks, start=START, end=END)['Adj Close']

return data

def calc_monthly_returns(data):

data = data.resample('M').mean()

returns = np.log(data/data.shift(1))

# drop NAN for np.polyfit

returns.dropna(inplace=True)

return returns

if __name__ == '__main__':

data = download_data_adjclose(STOCKS)

# print(data.head())

# print(data.tail())

returns = calc_monthly_returns(data)

print(returns.head())

print(returns.tail())

returns.plot()

plt.show()

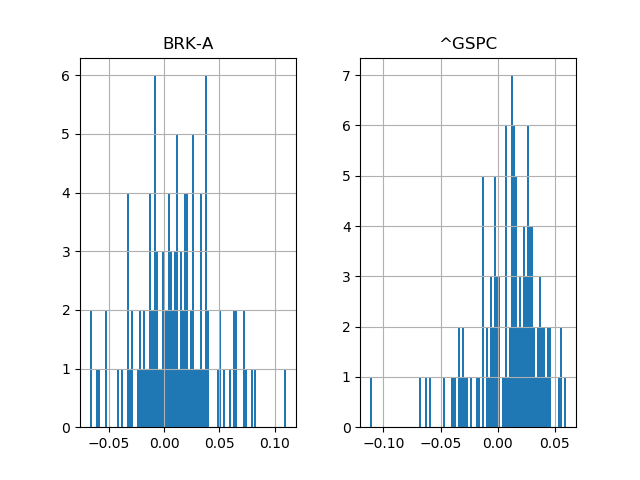

returns.hist(bins=100)

plt.show()

CAPMの公式による\(\beta\)の計算

以下の公式に従い\(\beta\)を計算します。

$$ {\beta}_i = \frac{Cov(R_i, R_m)}{Var(R_m)} $$

import datetime

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

import scipy.optimize

from pandas_datareader import data as pdr

import yfinance as yf

import requests_cache

# override pandas_datareader

yf.pdr_override()

# casche for downloaded data

expire_after = datetime.timedelta(days=3)

session = requests_cache.CachedSession(cache_name='cache', backend='sqlite', expire_after=expire_after)

# '^GSPC' is S&P 500 index ticker

STOCKS = ['BRK-A', '^GSPC']

START = pd.to_datetime('2010-01-01')

END = pd.to_datetime('2020-01-01')

RISK_FREE_RATE = 0.02

def download_data_adjclose(stocks):

data = pdr.get_data_yahoo(stocks, start=START, end=END)['Adj Close']

return data

def calc_monthly_returns(data):

data = data.resample('M').mean()

returns = np.log(data/data.shift(1))

# drop NAN for np.polyfit

returns.dropna(inplace=True)

return returns

def calc_beta(returns):

cov_matrix = np.array(returns.cov())

print(cov_matrix)

beta = cov_matrix[0, 1] / cov_matrix[1, 1]

return beta

if __name__ == '__main__':

data = download_data_adjclose(STOCKS)

# print(data.head())

# print(data.tail())

returns = calc_monthly_returns(data)

# print(returns.head())

# print(returns.tail())

# returns.plot()

# plt.show()

# returns.hist(bins=100)

# plt.show()

beta = calc_beta(returns)

print('Beta', beta)

[[0.00107756 0.00054425] [0.00054425 0.00076873]] Beta 0.7079843244326955

回帰による\(\beta\)と\(\alpha\)の計算

回帰分析で\(\beta\)と\(\alpha\)を求めます。

回帰分析には、numpy の polyfit を使います。

import datetime

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

import scipy.optimize

from pandas_datareader import data as pdr

import yfinance as yf

import requests_cache

# override pandas_datareader

yf.pdr_override()

# casche for downloaded data

expire_after = datetime.timedelta(days=3)

session = requests_cache.CachedSession(cache_name='cache', backend='sqlite', expire_after=expire_after)

# '^GSPC' is S&P 500 index ticker

STOCKS = ['BRK-A', '^GSPC']

START = pd.to_datetime('2010-01-01')

END = pd.to_datetime('2020-01-01')

RISK_FREE_RATE = 0.02

def download_data_adjclose(stocks):

data = pdr.get_data_yahoo(stocks, start=START, end=END)['Adj Close']

return data

def calc_monthly_returns(data):

data = data.resample('M').mean()

returns = np.log(data/data.shift(1))

# drop NAN for np.polyfit

returns.dropna(inplace=True)

return returns

def calc_beta(returns):

cov_matrix = np.array(returns.cov())

# print(cov_matrix)

beta = cov_matrix[0, 1] / cov_matrix[1, 1]

return beta

def regression_beta_alpha(returns):

beta, alpha = np.polyfit((np.array(returns.iloc[:, 1])-RISK_FREE_RATE),

(np.array(returns.iloc[:, 0])-RISK_FREE_RATE) , deg=1)

return beta, alpha

if __name__ == '__main__':

data = download_data_adjclose(STOCKS)

# print(data.head())

# print(data.tail())

returns = calc_monthly_returns(data)

# print(returns.head())

# print(returns.tail())

# returns.plot()

# plt.show()

# returns.hist(bins=100)

# plt.show()

beta = calc_beta(returns)

print('Beta', beta)

beta_reg, alpha_reg = regression_beta_alpha(returns)

print('Beta from Reg:',beta_reg, 'Alpha:', alpha_reg)

Beta 0.7079843244326955 Beta from Reg: 0.7079843244326959 Alpha: -0.0018562495855438549

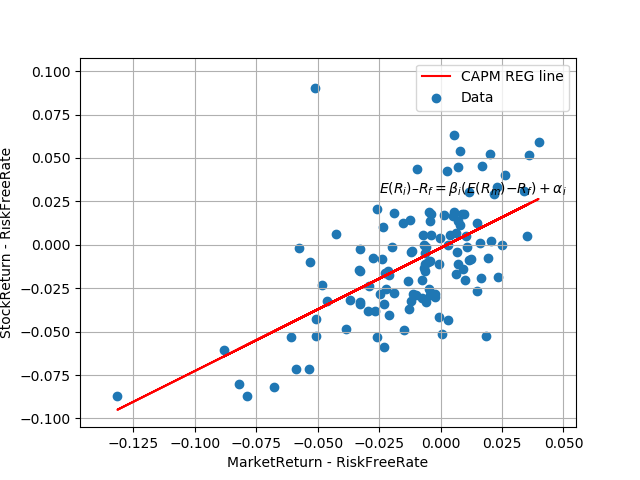

\(\beta\)は、公式に従う場合、回帰分析で求めた場合、当然ですが、ともにほぼ同じ値となっています。

また、 \(\alpha\) が負になっており、無リスク資産の収益率が2%であると仮定した場合、バークシャーハサウェイは CAPM では割高になっていると考えられます。

期待収益率の計算と図示

CAPMの下での期待収益率を計算し、またモデルを図示します。

import datetime

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

import scipy.optimize

from pandas_datareader import data as pdr

import yfinance as yf

import requests_cache

# override pandas_datareader

yf.pdr_override()

# casche for downloaded data

expire_after = datetime.timedelta(days=3)

session = requests_cache.CachedSession(cache_name='cache', backend='sqlite', expire_after=expire_after)

# '^GSPC' is S&P 500 index ticker

STOCKS = ['BRK-A', '^GSPC']

START = pd.to_datetime('2010-01-01')

END = pd.to_datetime('2020-01-01')

RISK_FREE_RATE = 0.02

def download_data_adjclose(stocks):

data = pdr.get_data_yahoo(stocks, start=START, end=END)['Adj Close']

return data

def calc_monthly_returns(data):

data = data.resample('M').mean()

returns = np.log(data/data.shift(1))

# drop NAN for np.polyfit

returns.dropna(inplace=True)

return returns

def calc_beta(returns):

cov_matrix = np.array(returns.cov())

# print(cov_matrix)

beta = cov_matrix[0, 1] / cov_matrix[1, 1]

return beta

def regression_beta_alpha(returns):

beta, alpha = np.polyfit((np.array(returns.iloc[:, 1])-RISK_FREE_RATE),

(np.array(returns.iloc[:, 0])-RISK_FREE_RATE) , deg=1)

return beta, alpha

if __name__ == '__main__':

data = download_data_adjclose(STOCKS)

# print(data.head())

# print(data.tail())

returns = calc_monthly_returns(data)

# print(returns.head())

# print(returns.tail())

# returns.plot()

# plt.show()

# returns.hist(bins=100)

# plt.show()

beta = calc_beta(returns)

print('Beta', beta)

beta_reg, alpha_reg = regression_beta_alpha(returns)

print('Beta from Reg:',beta_reg, 'Alpha:', alpha_reg)

expected_return = RISK_FREE_RATE + \

beta*(returns.iloc[:, 1].mean()*12-RISK_FREE_RATE)

print('Expected Return', expected_return)

# plot results

fig, axis = plt.subplots(1)

axis.scatter(returns.iloc[:, 1]-RISK_FREE_RATE,

returns.iloc[:, 0]-RISK_FREE_RATE, label='Data')

axis.plot(returns.iloc[:, 1]-RISK_FREE_RATE,

beta_reg*(returns.iloc[:, 1]-RISK_FREE_RATE)+alpha_reg,

color='red', label='CAPM REG line')

plt.legend()

plt.grid(True)

plt.xlabel('MarketReturn - RiskFreeRate')

plt.ylabel('StockReturn - RiskFreeRate')

plt.text(-0.025, 0.03, r'$E(R_i) – R_f = {\beta}_i (E(R_m)−R_f) + {\alpha}_i $')

plt.show()

Beta 0.7079843244326955 Beta from Reg: 0.7079843244326959 Alpha: -0.0018562495855438549 Expected Return 0.07996021496399774